个人平价股权转让是否需要缴纳个人所得税?专业团队来解答

自《股权转让所得个人所得税管理办法(试行)》发布以来,股权转让的个税问题愈发受到税务机关的关注。“我把股权卖给自己的公司,也需要交税?”很多老板面对税务局查补股权转让个税时,都情不自禁发出这样的疑问。在公司注册资本认缴制背景下,股东个人将股权零元、低价或者平价转让给自己控股的其他公司或企业,是否一定会被纳税调整呢?

1.平价转股被要求重新核定股权转让收入

2021年1月28日,东莞市税务局对一起涉税咨询作出回复。纳税人提问:自然人A持有甲公司70%股权(成本是1元/股)。A计划将其持有的甲公司30%股权转让给乙公司(乙公司系自然人A与配偶100%持股的有限公司),作价1元/股,目前甲公司净资产约1.4元/股。请问该股权转让行为是否需要缴纳个人所得税?

东莞市税务局答复:根据《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告2014年第67号)第十二条的相关规定,纳税人拟进行股权转让的收入低于其股权对应的净资产份额的,视为股权转让收入明显偏低。同时,根据67号公告第十三条的相关规定,纳税人将股权转让给其与配偶持股的有限公司,不符合第十三条规定的正当理由的情形。因此,主管税务机关应根据67号公告第十四条的方法核定股权转让收入。

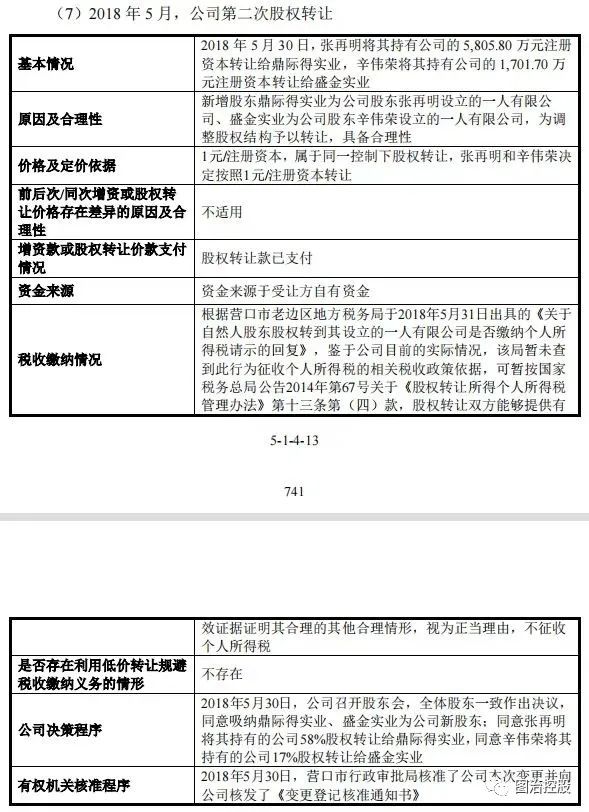

2.平价转让股权被认定具备正当理由

2022年5月,海通证券出具《关于辽宁鼎际得石化股份有限公司首次公开发行股票并上市之发行保荐书》,披露2018年5月30日,张某将其持有公司的5,805.8万元注册资本转让给鼎际得实业,辛某将其持有公司的1,701.7万元注册资本转让给盛金实业,转让价格均为1元/注册资本。因新增股东鼎际得实业为公司股东张某设立的一人有限公司、盛金实业为公司股东辛某设立的一人有限公司,为调整股权结构予以转让。营口市老边区地方税务局于2018年5月31日出具《关于自然人股东股权转到其设立的一人有限公司是否缴纳个人所得税请示的回复》,认为上述股权转让具备正当理由,不需作纳税调整。

总结

上述两起案例较为相似,均为自然人股东出于股权结构调整目的,将其持有的公司股权平价转让给另一家公司,而受让公司为自然人股东或自然人股东与其配偶100%控股的公司。但两起案例的结果有所不同,一起被认为不具备正当理由,应当重新核定收入,调整缴纳个人所得税。另一起则被认为具备正当理由,不需作纳税调整。两案争议焦点在于平价转股在何种情况下具备正当理由,以及67号公告第十三条规定的正当理由是否穷尽。

目前,对自然人转让有限责任公司股权进行规制的主要政策依据是上述国家税务总局2014年第67号公告。

因此,股东个人因股权架构调整、资产剥离、业务转让、股权激励等原因涉及转让被投资企业股权时,需要专业团队从转让模式法律设计、税收风险专业分析及应对、财务及金融支持等方面提供财税法一体化服务,降低股权转让各类风险,安全高效实现股权转让及经营目标。